| 公司新闻 |

| 行业新闻 |

|

| 您当前的位置:网站首页 ->> 行业新闻 |

| 云计算狂野生长背后,这四个问题却找不到答案 | |

| 发布时间:2017-05-31 08:48:16 点击:1818 次 | |

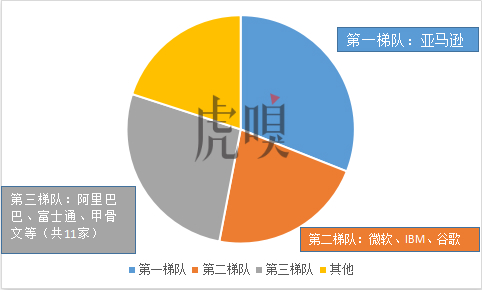

用“狂野生长”来形容当今的云计算市场并不夸张,但狂野生长的背后也滋生了不少问题:马太效应、安全越来越难、行业监管缺失、极少有人关注到的云计算模糊的税收模式。 2015年,云计算产值为1750亿美元,2016年为2092亿美元,据最新的预测,2017年云计算的产业总值可以达到2468亿美元。如果按照这样的势头去发展,2018年就能达到2900亿美元,而2019年就已经快达到3500亿美元了。 2015年的时候Gartner预计,2019年云计算2019年云计算的产业总值为3150亿美元,现在看来这家调研机构似乎低估了云计算的市场。然而,这样的狂野生长背后,却扩大了这四个问题的严重性。 先来说说是怎么成长的吧 众所周知,云是一种基于互联网的计算方式,它提供的是端到端的软件解决方案。这也就意味着,云计算产业的规模云供应商说了不算,要由云计算所服务的垂直行业而定。而云计算对于企业的提升,在现阶段来看是通过计算资源(如亚马逊AWS)、软件(如微软CRM)、操作环境(如谷歌APP引擎),带给企业更高效的部署能力,变相降低了运营成本。 因此,以工业、金融为首的垂直行业纷纷踩着五彩祥云购买云计算解决方案,最终造就了云计算市场在这短短几年内的蓬勃。 一、马太效应严重,小玩家、新玩家陷入迷局 2016年年末,云计算市场发展情况拔云见日,亚马逊AWS以31%的市场份额位居第一,超过了微软、IBM以及谷歌的总和。同时第一梯队以及第二梯队的总和已经超过了50%。

云计算市场的格局基本已经确定了,从2015年到2019年,基本上不会有太大的变化。因此,这里就有很大的问题。 正如上文提到,云计算发展取决于垂直行业,所以数据以及行业案例变成为了云供应商的勋章,是垂直行业判断云解决方案的重要量化标准。 云供应商想要扩大规模,就必须帮助垂直行业降低更多成本;而想要提供更高效的解决方案,云供应商则要和更多的垂直行业合作。结合刚才的量化标准,于是就产生出了这样一个马太效应:第一梯队和第二梯队发展越来越快,第三梯队和其他云供应商发展越来越慢。 随着战场走向国际化,云供应商业务主要覆盖地区联网能力的不同将越来越影响竞争力。亚马逊、IBM、谷歌、微软之所以能进入第一梯队和第二梯队,原因就在于他们业务主要覆盖在美、欧两地,当地工业、金融等主要云计算服务对象处于高自动化、高网络覆盖面积、高信息产业汲取能力,这就使得云计算业务进展速度快,这些欧美云供应商的优势就建立得快。 虽然不太愿意提及我国,但是我国现在大量的农业、制造业仍然停留在工业2.0,甚至工业1.0。云供应商不仅要负责做计算量输出,还要帮着这些厂商进行设备升级以及置换。很大一部分工业企业根本不愿意采用云计算,因为传统工业理念根深蒂固,互联网解决办法几乎行不通。这也就使得我国一些云供应商举步维艰,难以进入前面的梯队。 当云计算市场规模扩大,这种“先天疾病”势必对企业云业务发展造成更多的影响,导致竞争力进一步缺失。 5G商业化,移动设备联网能力大幅度增强。如无人驾驶等行业,厂商已开始自己建设基于5G的云解决方案,缩小了云供应商业务的辐射面积。 小玩家和新玩家的蛋糕越来越小,越来越难吃,第一梯队和第二梯队在中短期内形成垄断,或者半垄断形势。 二、安全手段提升慢,云市场扩大后容易受到大规模攻击 云计算是围绕数据而生的,没有良好的安全手段,势必会受到网络袭击者的攻击,对企业造成危害。而且,这个影响是随着垂直企业云业务覆盖范围增加而增加的。 安全手段提升慢,原因主要是来自于现在安全手段的模式:防护。这种手段非常被动,当云业务覆盖面了更多的行业,就意味着云安全需要防护更大的面积。同时上文提到,云计算提供的是计算量,然而安全手段也是需要计算量支持的。装在客户端,影响客户的业务效率;装在云端,影响通道的效率;一边装一半,技术壁垒又太高。因此,安全技术和云业务的扩张速度是不成比例的,即云业务扩张越大,安全技术提升越慢。 然而攻击者并不需要考虑那么多,他们只用找到一个“点”(漏洞)就可以了。在市场规模小的时候,这个面积很小,做防御很简单,但是越扩大,安全手段提升所耗费的精力就越多。就像是穿盔甲,1米6的人和2米的人穿同样款式的盔甲,自然是2米的人耗费的材料多。 尤其是对于公有云来说,一个接口被攻击,所有关联服务器都会受到影响。 同时,云市场规模扩大,意味着后端假设的服务器数量增加、云的系统架构越来越复杂等等。这就使得基于硬件的安全手段,以及基于软件的安全手段的检测变得非常吃力。实际上每一个用过电脑的人都能理解这点:电脑里只装了系统软件,那么使用某杀毒软件检测一次的时间只需要几分钟,但是当电脑里装了大量的应用程序或者存储了许多文件之后,查杀检测就变得很慢。 这就造成了垂直行业和云供应商更高的安全成本,云本身是一种降低成本的解决办法,随着其规模扩张,反倒要用更高的成本来维护,显然是捡了芝麻丢了西瓜。 三、行业缺乏标准,监管漏洞逐渐扩大 这些现有的云计算解决方案本身因为缺少相关行业标准,所以不同供应商体现出了巨大的差异化。就以亚马逊、微软、谷歌、IBM为例,在看到他们解决方案明细的一刹那,我甚至都产生了一种“这根本不是同一个业务的对比吧?”的错觉。

通过上表,第一梯队与第二梯队解决方案的差距是非常巨大的,这就造成了一个问题:监管难。各执一词,谁说的都有理,缺乏行业标准就是这样的结果。此外,云供应商也不是很愿意提供自己的技术接口给业务覆盖的地区网络管理机构。 这样一来,就形成了一个监管漏洞,除了问题不知道发生在哪个环节、该去找谁、会造成怎样的损失皆为未知数。也正是因为没有标准,一旦发生数据泄露等问题,最多也就是一定的经济赔偿,对云供应商来说其实是不痛不痒的。 随着产业规模扩大,这个缺口也会越来越大。因此,这个缺口所带来的损失也会陡然增加,风险最大的不是云供应商,反倒是由于这个缺口造成业绩损失的垂直行业。 四、云计算没有明显交易痕迹,税收成了大问题 无论是中国还是全球,数字经济正在冲击着传统商业,这点是毋庸置疑的。每每提起数字经济,都会接上这么一个名词“潜力”。诚然,数字经济暗藏着巨大的潜力,但是我从未听说过有哪个国家能真正释放这股“真气”。 其实数字经济从未脱离传统商业,即使许多经济学家都在提出“数字经济要打破传统工商业”这个概念。那么只要是商业,就会涉及这样一个问题――税收。然而我却完全找不到数字经济所对应的税收模式。 当然,这和监管是不可分家的。正因为没有监管,才不会产生合理的税收。云业务产生不了任何明显的交易证据,云供应商提供的是一套软件解决方案,这却和过去软件解决方案截然不同。以SDK、API接口这些软件开发解决方案为例,项目以工程规模、数量计费,交易过程简单明了。 当前云业务的收费方式普遍有两种:包月/年和计时制。所谓的按量收费也是计时制的一种,按量制的计算方法为:使用时间 * 以业务划分的平均价格。平均价格为官方制定,全程没有任何国际或者国家部门参与,部分云供应商在制定平均时会采取阶梯制,如96小时为阶梯,客户使用96小时以内所需付费为96*原价,若使用100小时则为96 * 原价 + 4 * 阶梯折后价。 为什么没有真正意义上的按量收费?原因很简单,云供应商也不清楚其计算资源成本到底是多少。他们制定平均价格的标准,全部是来自于云供应商内部协商。正是因为缺乏标准,供应商才有了这种”自由发挥“的空间。 无法提供明确的计算资源成本,就无法产生明显的交易痕迹,最终影响了数字经济的税收。目前为止,云计算业务的税收比例主要围绕业务营收和设备维护等,但是云业务特殊就特殊在同一设备可以支持多种性质完全不同的交易。这就使得,基于传统商业模式的税收无法合理的应用到云业务上,云供应商往往有着很高的利润。 税收讲究的不是高低,而是公平。都是传统商业模式,凭什么云供应商就可以缴更少的钱? 此外,京东集团副总裁蔡磊曾经提出过一个网红税收难题:一个在深圳用北京的直播平台进行直播的网红,那么他去上海跳舞赚的钱应该怎么缴税? 同理,一个美国的云供应商,通过日本的服务器,给中国的企业服务,这题的难度已经超过了现在的理解。云供应商则将这种税收难题进一步放大。 所以就得打破传统商业模式,那怎么打破?谁给支个招?事实上现阶段毫无办法可言,所以云市场规模扩大,也会有很大的可能酿成一个社会难题。 来源:中国IDC圈 石家庄服务器托管 石家庄服务器租用 石家庄机柜租用 石家庄机房 |

|

| 上一条: 云数据中心将替代IDC?先弄明白区别再说 下一条: 由于数据中心故障 Capita 的Pay360支付暂停服务 | |

| 【关闭窗口】 |